Beroepsaansprakelijkheidsverzekering huisartsen

Er is de afgelopen jaren druk op de beroepsaansprakelijkheidsverzekering komen te staan sinds de invoering van de nieuwe klachtenregelingen en de Wkkgz. Ons doel is en blijft om dit risico voor iedereen beschikbaar en betaalbaar te houden met een transparante opzet. Een beknopte weergave van de afgelopen periode en uitleg naar de toekomst vind je hieronder.

Kijk en vergelijk

Raadhoven heeft onlangs de beroepsaansprakelijkheidspremie voor alle zelfstandig waarnemend huisartsen stevig verhoogd. De andere prominente aanbieders in de Nederlandse markt hadden dit al eerder gedaan. Deze verhogingen zijn niet onopgemerkt gebleven en de berichtgeving tussen collega’s gaat dan heel snel. Waarnemend huisarts; opgelet!

We geven een update over het risico, premieverhogingen en een vergelijking andere aanbieders.

Het te verzekeren risico

In het algemeen is de afgelopen jaren het verzekeren van het aansprakelijkheidsrisico voor medische beroepen steeds moeilijker geworden. Er komen meer claims, de claims en toekenningen worden beduidend hoger, en de dossier- en verweerkosten stijgen mee. Veel verzekeraars bieden al helemaal geen beroepsaansprakelijkheidsverzekering (meer) aan. Logische gevolg van deze trend is dat de premies stijgen. Voor Raadhoven de taak om een verzekering te kunnen blijven aanbieden, met passende dekking in de huidige wereld. Naast het verzekeren moet er ook snel en adequaat gereageerd kunnen worden op de snelle ontwikkelingen in de zorg (zoals de WKKGZ). Hiervoor is een risicodrager nodig met voldoende kennis van zaken, die bereid is om actief mee te denken en te werken. Raadhoven denkt dat MS Amlin hiervoor de juiste partner is.

Premieverhoging leidt tot kijken bij de buren, logisch. De bovengenoemde zaken worden hieronder toegelicht. Ook al blijft dit risico moeilijk te vergelijken, de specifieke kennis over dit risico is in huis bij Raadhoven en MS Amlin. De kennis koppelen we aan de kwalitatieve dienstverlening end at is erg belangrijk bij dit risico.

Naast Raadhoven toch liever voor Nationale Nederlanden kiezen kan altijd, de keuze is aan jou. Vragen of een toelichting kan er altijd gegeven worden.

Aanbieders:

Er zijn enkele aanbieders voor beroepsaansprakelijkheidsverzekeringen voor huisartsen in Nederland. De belangrijkste op dit moment zijn: Raadhoven (MS Amlin), VvAA en in mindere mate Nationale Nederlanden. Natuurlijk zijn er nog enkele andere aanbieders, maar zij hebben of onvoldoende kennis, trekken zich juist terug uit deze markt, kunnen onvoldoende maatwerk leveren of zijn veel duurder.

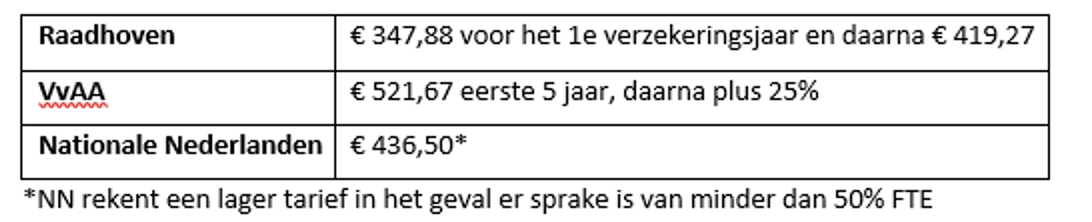

Premie:

Hieronder geven wij een overzicht van de premies die Raadhoven, VvAA en Nationale Nederlanden rekenen. Premievergelijkingen zijn altijd lastig en kunnen onderwerp van discussie zijn. Dit proberen wij te voorkomen door de uitgangspunten zo duidelijk mogelijk te formuleren:

De onderstaande premies (peildatum 20-9-19) zijn voor een zelfstandig waarnemend huisarts. De premies zijn per jaar inclusief kosten en assurantiebelasting. Let op, sommige partijen noemen bij premie alleen hun eigen premie zonder de wettelijk verplichte 21% assurantiebelasting. Bij deze premieberekening is uitgegaan van het standaard eigen risico. Alle reguliere kortingen zijn meegenomen in de berekening.

LET OP: Het is onze verwachting dat deze premies bij alle aanbieders de komende jaren verder zullen stijgen met als belangrijkste oorzaak het toenemende aantal claims en de hoogte daarvan. Een ander element is de kosten voor schadebehandeling die een verzekeraar moet vergoeden aan bijvoorbeeld externe letselschadebegeleiders.

Eigen risico:

Een van de premiefactoren is het eigen risico. Hieronder vindt u overzicht van de belangrijkste standaard eigen risico’s bij Raadhoven, VvAA en Nationale Nederlanden.

Opzichtschade is schade die jij toebrengt aan spullen van anderen die jij voor bewerking of bewaring in jouw praktijk hebt. Bijvoorbeeld spullen van patiënten, maar ook instrumentarium of apparatuur die je huurt of in bruikleen hebt. In de praktijk zal dit bij huisartsen niet veel voorkomen.

Zuivere vermogensschade is een in geld uit te drukken vermindering van het vermogen, die niet wordt veroorzaakt door zaak- of letselschade. Dit kan bijvoorbeeld het geval zijn bij het niet juist uitvoeren van een keuring.

Verzekerde bedragen

Aansprakelijkheidsverzekeringen kennen vaak meer dan één verzekerd bedrag.

De verzekerde bedragen gelden per gebeurtenis en zijn vaak gemaximeerd tot twee keer dit bedrag per verzekeringsjaar. Zoals u kunt zien zijn de verzekerde bedragen bij deze partijen gelijk. Blijf weg bij verzekeringen die lagere bedragen dan de hierboven genoemde aanbieden. Hiermee brengt u uw beroepsuitoefening en privé vermogen in gevaar.

Voorwaarden:

Verzekeringsvoorwaarden vergelijken is niet makkelijk. Vaak is het, met name in de nuances, een kwestie van interpretatie. Over het algemeen geldt dat de verzekeringsvoorwaarden van Raadhoven, VvAA en Nationale Nederlanden op grote lijnen vergelijkbaar zijn.

Wkkgz dekking:

Dit is een ingewikkeld onderwerp. De meeste huisartsen zijn aangesloten bij de Stichting Klachten & Geschillen Eerstelijnszorg; SKGE. De stichting behandelt uw klacht maar betaalt niet de schadevergoeding of compensatie die wordt toegekend. VvAA en Nationale Nederlanden betalen wel een schadevergoeding als het gaat om gebeurtenissen die binnen de verzekeringsvoorwaarden vallen; als er dus aansprakelijkheid is. Maar het onafhankelijke klachteninstituut kan ook oordelen dat je een bedrag ter compensatie moet betalen zonder dat er aansprakelijkheid is. Dit kan oplopen tot € 25.000. Raadhoven vergoedt óók dit eventuele compensatiebedrag.

Inlooprisico:

Als laatste gaan we dieper in op het inlooprisico, ook wel vóórrisico genoemd. Het inlooprisico doet zich voor als er een schade is waarvan de oorzaak vóór de ingangsdatum van de verzekering ligt, maar die pas ontdekt wordt tijdens de looptijd van de verzekering. Dit is uitermate belangrijk, het kan soms jaren duren voor een schade zich openbaart, en er dus een claim wordt ingediend.

Dit risico doet zich voor wanneer je overstapt naar een andere beroepsaansprakelijkheidsverzekeraar. Vaak is dit uitgesloten van de dekking, tenzij dit apart wordt meeverzekerd. Hiervoor wordt dan meestal een premietoeslag gerekend.

Raadhoven heeft het inlooprisico bij de omzetting van uw beroepsaansprakelijkheidsverzekering naar Amlin afgedekt zonder premietoeslag.